Zinssatz IAS 19

Für Bewertungen von Pensionsverpflichtungen nach IFRS / IAS 19 ist der Zinssatz auf Basis des aktuellen Kapitalmarktniveaus zum jeweiligen Bilanzstichtag zu ermitteln. Dabei ist der Zinssatz entsprechend IAS 19.83 auf der Grundlage der Renditen zu bestimmen, die am Bilanzstichtag für erstrangige, festverzinsliche Industrieanleihen am Markt erzielt werden.

Die einzelnen zukünftigen Zahlungen der Pensionsverpflichtungen sind grundsätzlich mit dem laufzeitäquivalenten Zinssatz zum Bilanzstichtag abzuzinsen. Für eine entsprechende Bewertung wird daher eine Zinsstrukturkurve in Abhängigkeit der Laufzeit benötigt.

Der Zinssatz berücksichtigt die voraussichtliche Auszahlung der Leistungen im Zeitablauf. In der Praxis wird ein Unternehmen dies häufig durch die Verwendung eines einzigen gewichteten Durchschnittszinssatzes erreichen, in dem sich die Fälligkeiten, die Höhe und die Währung der zu zahlenden Leistungen widerspiegeln.

Ermittlungsmethode

Für die Ermittlung des Zinssatzes auf Basis erstrangiger, festverzinslicher Industrieanleihen können nach herrschender Meinung Unternehmensanleihen mit einem AA-Rating herangezogen werden. Als Datenbasis unserer Zinsermittlung verwenden wir die iBoxx € Corporates AA Subindices. Für längere Laufzeitbereiche liegen zu wenige Daten für die entsprechenden Unternehmensanleihen vor, sodass weitere Daten für die Ermittlung der Zinssätze herangezogen werden. Dies erfolgt für die jährlichen Laufzeiten ab dem iBoxx € Corporates AA 10+ durch eine Extrapolation mit Hilfe der Zinsstrukturkurve deutscher Staatsanleihen. Die Ergänzung der nicht in den iBoxx € Corporates Subindices enthaltenen jährlichen Laufzeiten unter 10 Jahren erfolgt durch ein Interpolationsverfahren.

Aktuelle Zinssätze

Zum 31.07.2026 ergeben sich folgende Zinssätze:

| Rentnerbestand (Duration 10 Jahre): | 4,12 % p. a. |

| gemischter Bestand (Duration 15 Jahre): | 4,39 % p. a. |

| Anwärterbestand (Duration 20 Jahre): | 4,53 % p. a. |

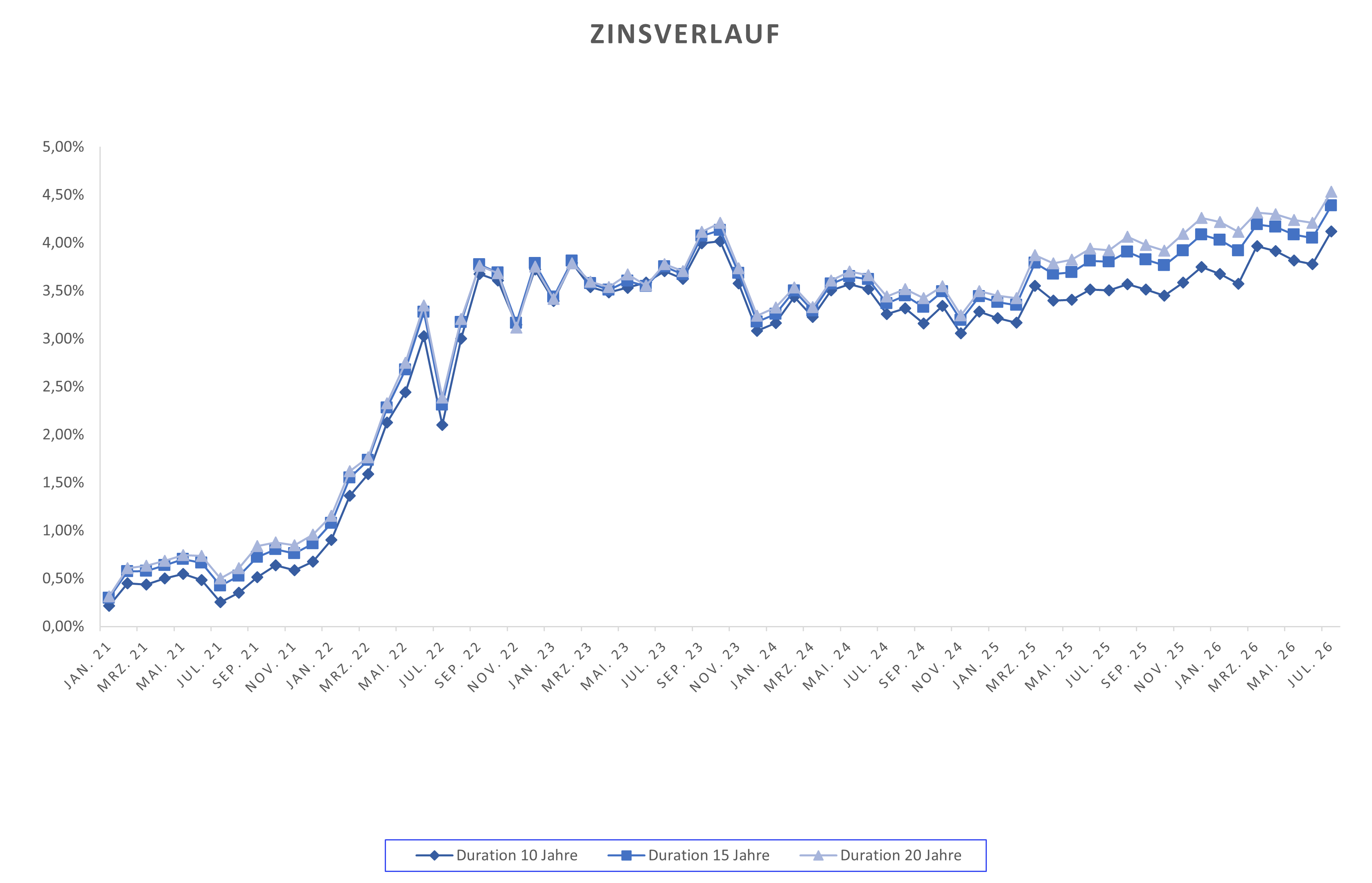

IAS 19-Zinssatz im Zeitverlauf

Im Gegensatz zur Zinsermittlung für die Bewertung nach § 253 HGB wird der IAS 19-Zinssatz ohne eine Durchschnittsbildung als Stichtagszinssatz ermittelt. Dies führt zu einer hohen Volatilität des IAS 19-Zinssatzes, was durch einen Blick auf die Entwicklung im Zeitverlauf deutlich wird:

Stand: Juli 2026

Die ausgewiesenen Zinssätze basieren auf der beschriebenen Ermittlungsmethode. Die Angaben sollten nicht ohne

Rücksprache mit der BAV Ludwig für die Bewertung von Pensionsverpflichtungen oder andere Zwecke verwendet werden. Bei der Verwendung anderer Ermittlungsmethoden sowie bei der Zugrundlegung einer anderen Datenbasis können sich abweichende Zinssätze ergeben. Gerne stellen wir Ihnen auch alternative Methoden zur Ermittlung des Zinssatzes nach IFRS / IAS 19 vor und ermitteln die für Ihr Unternehmen resultierenden Zinssätze.